编者按:今年以来,中国经济运行总体延续稳定恢复态势,一季度经济数据料将迎来“开门红”。今日开始,证券时报推出“开局首季看经济”系列报道,从消费、投资、出口三个维度,梳理一季度经济运行特点,展望下一阶段经济运行态势。

证券时报记者 江聃

服务业加快恢复、清明假期国内出游人数基本与疫情前持平……近期多项数据表明,消费这一慢变量正在加速修复。接受证券时报记者采访的专家普遍展望,随着疫情扰动消退,服务业将加快重启,这会对消费形成有力支撑。与此同时,企业盈利与个体户投资改善,有望驱动居民收入全面回暖,助力消费回升,中国经济必将稳步向好。

消费市场修复加快

一季度,虽然受到局部疫情反弹、居民就地过年等因素影响,但消费市场整体仍呈现出恢复性增长。国家统计局数据显示,3月服务业商务活动指数升至较高景气水平。3月财新服务业采购经理指数(PMI)也大幅上升2.8个百分点至54.3,结束此前3个月的下降趋势。

市场预期也在向好。国家统计局调查显示,服务业业务活动预期指数连续两个月位于60%以上高位景气区间。不少市场机构进一步调高了一季度经济增速预期值。有机构人士向证券时报记者表示,作出上述调整的主要依据是3月服务业超预期回暖,且经济运行的其他方面环比动能并未走弱。

华创证券研究所所长助理、首席宏观分析师张瑜对证券时报记者表示,一季度的消费整体受局部疫情反弹、居民就地过年影响,住宿、餐饮、旅游、文化体育娱乐、居民服务等接触式、聚集性消费有所回落。但从清明出行人数以及3月的服务业PMI来看,3月份消费开始有所回暖。

对于消费市场加速修复的原因,财信证券首席经济学家伍超明在接受证券时报记者采访时分析,一是短期内消费的恢复情况主要受疫情防控情况影响,1~2月由于国内散发疫情增多,防控措施增加,导致社会消费品零售总额环比增速为下降0.4%,但3月以来疫情好转后限制性措施逐步取消或放松,餐饮消费、旅游等好转,预计当月消费恢复速度将明显加快。二是由于去年同期基数低,所以当季同比增速读数高,但预计两年平均增速仍较疫前8%的增速水平有较大差距,主要拖累项还是与疫情相关的餐饮类、出行类等服务消费。

消费市场后劲足

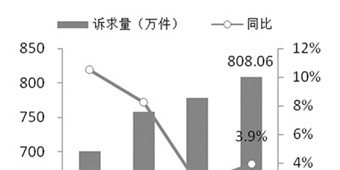

疫情爆发以来,消费始终是经济修复中的慢变量。2020年我国社会消费品零售总额同比下降3.9%,是为数不多的年度增速仍是负值的主要经济指标,短期看,除了受疫情防控影响外,也与居民消费能力和消费意愿受到疫情冲击有关。

进入2021年,随着从中央到部委再到地方密集谋划出台的政策落地显效,特别是限制性措施逐步取消或放松,消费市场活力逐步释放。伍超明预期,二季度消费将迎来加速修复期。原因方面,一是疫情扰动消退、服务业加快重启将对消费形成有力支撑。餐饮类、出行类等恢复空间大;二是企业盈利与个体户投资改善,有望驱动居民收入全面回暖,助力消费回升。

“历史数据显示,工业企业利润增速约领先城镇居民人均可支配收入增速3个季度左右,国内工业企业利润自2020年下半年以来持续回升,当月增速连续9个月保持双位数增长,预示未来居民收入将明显改善,对消费提供重要支撑。”伍超明说,个体经营户固定资产投资增速也高于近三年全年增速水平,意味着未来居民就业特别是部分低收入群体就业和收入或有望好转,限额以下商品零售修复速度将明显加快。张瑜也认为,二季度若不发生疫情反弹的话,消费回暖值得期待。

中国国际经济交流中心副总经济师张永军在署名文章中表示,2020年我国社会总产出和国内采购总额这两项重要指标,已悄然超越美国成为世界第一,这意味着我国已经成为全球最大单一内需市场。

加快破除

制约消费障碍

长期看,扩大消费需求、更好地释放中国经济潜力,还需要解决一些关键难题,包括要基本消除不合理的收入和财富差距,要实现公共服务的均等化,要实现城乡和区域协调发展,增强有效供给等。

为解决上述问题,需要从供需两端入手。中央明确,“十四五”期间将把实施扩大内需战略同深化供给侧结构性改革有机结合起来,最终形成需求牵引供给、供给创造需求的更高水平动态平衡。近期,28部门联合出台《加快培育新型消费实施方案》,将进一步支持新型消费发展。分析认为,创新型产品、绿色产品以及服务消费未来还有很大增长空间,线上渠道消费潜力也有很大空间。

需求方面,中国人民大学国家发展与战略研究院教授、中国宏观经济论坛(CMF)主要成员刘瑞明表示,政策应在持续缩小收入差距,降低居民住房、医疗、养老、教育等生存性支出占比等两方面下大力气,突破深水区,进一步推进实实在在的改革。