摘要

随着我国居民收入水平的增长和人口数量的增加,食品饮料行业市场空间持续而稳定地扩大。

要点总结

在上期研报消费升级时代,酒足饭饱过后的投资人重新审视这个行业的投资价值中,我们提到:长期以来,食品饮料行业估值水平处于低位,而2017年后,在白酒板块的带动下,食品饮料行业在A股走出了强劲的走势,也让人们开始重新审视“价值投资”这一理念。

随着我国居民收入水平的增长和人口数量的增加,食品饮料行业市场空间持续而稳定地扩大。本期研报,天星资本王晨带您深入白酒、乳制品、休闲食品行业,详细解析三大领域细分领域发展状况及投资机遇。

文 | 天星资本研究所副所长 王晨

序言

基于行业宏观发展方向和业内企业的运营情况,我们认为白酒、乳制品和休闲食品在短期内具有良好的发展前景。这三个行业的共同点是:产品迎合当前消费者的消费习惯;行业中均有经营多年的知名企业;行业中均有能产生爆发式增长的蓝海细分领域;当前行业内企业估值水平相对较低。

白酒行业高端寡头竞争,地价出现黑马

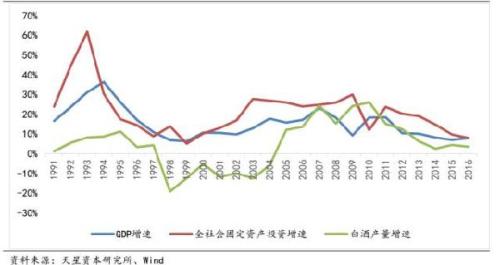

在食品饮料行业中,白酒,尤其高端白酒是相对另类的一个存在:其同时具有消费属性和商品属性。在其它食品随着时间流逝而逐渐贬值甚至需要销毁的时候,白酒的价格却可以逐步上升,其商品属性决定了其可以跟随其它实物资产价格同步上涨,也使得白酒行业的发展周期与宏观经济发展周期高度相关。

图表1:白酒产量与经济周期高度相关

2012年政府开始限制“三公”消费后,加之经济下行压力较大,白酒行业出现了需求萎缩、库存高企的现象,行业整体进入深度调整期。而随着经济复苏,高端白酒的投资属性愈发显现。

传统白酒:品牌效应愈发显著

传统的白酒行业讲究历史和积淀,只有龙头企业才能掌握行业定价权。

而高端白酒也是行业中最主要的利润来源,仅“茅五”两家就瓜分了我国白酒市场一半左右的利润。

从我国白酒历史发展来看,虽然行业龙头从汾酒到五粮液(56.89 -0.92%,诊股)再到茅台一直在变化,但高端白酒的竞争格局并未有太大变化,一直处于寡头垄断的竞争格局之中。

当前,茅台、五粮液和泸州老窖(56.74 -1.24%,诊股)占据了全国高端白酒90%以上的份额,垄断态势明显。

而随着白酒行业的复苏,2015年开始,高端白酒率先提价,三大高端白酒先后提价10%-20%,带动白酒行业进入新一轮牛市期。

图表2:白酒行业分价位段销量占比

在高端白酒的带动下,水井坊、沱牌舍得、剑南春等次高端白酒和洋河、古井、口子窖等中高端白酒市场也被打开:一方面是消费升级带来的趋高倾向,使得原先的中低端白酒消费者开始转而饮用次高端、中高端白酒,品牌效应愈发显著;另一方面则是高端白酒价格的拉升,为次高端和中高端品牌的成长打开了空间。

而相比于其他类型白酒较为稳定的竞争格局,在我国销量占比超过80%的中低端、低端白酒市场却仍处于混乱状态。整个低端酒市场产能过剩,利润空间小;品牌效应较低,各地都有自己本土特色小品牌;品质良莠不齐,部分劣质酒甚至可能会对健康造成不利影响。

中低端白酒企业想要活下来,则必须在营销模式、宣传手段等方面做出改变。

在消费者品牌意识逐渐增强的今天,有品牌背书的低价酒愈发受到青睐。

新兴白酒:打造属于年轻人的酒文化

白酒之所以受消费者喜爱,除了自身优质的口感之外,更是人们社交的工具之一,也是我国文化传承的重要组成部分。

而传统白酒行业,往往注重白酒的商务应酬属性,其消费者也以中老年人为主。

对年轻一代而言,在消费能力有限的情况下,可选择的空间有限,大部分时间只能选择百元以下的低价酒;

而低端白酒目前产能过剩,厂家也很少会对低端白酒进行文化塑造,也使得年轻人难以藉此进行情感沟通。

但事实上,白酒对于年轻人的社交也有着无法替代的作用;只是由于低价白酒缺少文化的塑造,导致其看起来很“low”,使得年轻消费群体转而购买更加“高大上”的进口啤酒、葡萄酒、鸡尾酒等。

实际上,白酒作为我国传统酒类,其更加符合国人的口感,非其它酒类可以替代。在赋予低价白酒文化印记之后,其也可以像茅台、五粮液一样,成为一种符号而受人追捧(以江小白为代表的新兴白酒厂商)。

受标杆企业影响,传统老字号的酒厂也发现了年轻消费群体带来的巨大商机,纷纷开始布局。

乳制品行业巨头中夹缝求生,然而这夹缝很大

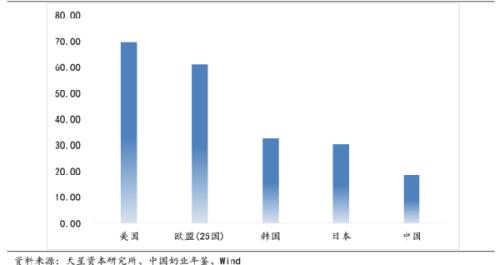

乳制品涵盖范围很广,通常可以划分为三大类:一类是液体乳(包含UHT奶、巴氏奶、酸奶等)、二类是乳粉、三类是其他乳制品(包含奶酪、炼乳)等。乳制品不仅是补充钙质的便捷手段,其中富含的蛋白质和活性肽更可以对人的机体形成调节作用,因此乳制品也广受世界各地消费者的喜爱。

图表3:世界各国液态奶人均消费量(千克)

图表4:我国乳品业销售总额、利润总额变化(亿元)

而纵观我国乳制品生产情况,则可以发现在居民饮食结构改变带来的快速增长期之后,我国乳制品产量已经进入了稳定增长阶段,近六年CAGR为5.6%。而另一方面,牛奶等主要乳制品的价格也出现了类似的情况,基本保持稳定上扬态势,与居民消费水平变化程度吻合。但我国人均乳制品消费量仍然较低,仅为欧美国家的1/3左右。

液体乳:基础白奶格局已定,高端乳品打开新市场

液体乳包含普通白奶、高端白奶、酸奶、乳饮料等。

其中,普通白奶是采取UHT(超高温瞬时灭菌法)或巴氏消毒法处理之后,我们最常接触到的普通牛奶;高端白奶则是乳蛋白、原生高钙等营养物质含量更高的高端牛奶;酸奶则包含了低温酸奶和常温酸奶两类,主要差别同样在于灭菌工艺不同;乳饮料包括乳酸菌、儿童奶、口味奶等其它液体乳制饮料。

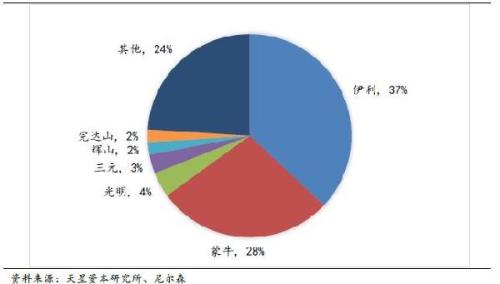

在基础白奶市场,伊利、蒙牛占有绝对优势,二者市场份额相加超过60%;

但由于巴氏奶仍受到许多消费者的喜爱,其又具有保质期短、冷链运输困难等特点,因此各地较强的区域性乳企也可以坚守自己的城池。

但基础白奶受供需端影响很大,竞争也较为激烈,因此在传统奶市场趋于饱和的现在,基础白奶对乳企能产生的利润占比处于下降区间。

图表5:基础白奶市场份额分布

在高端白奶市场,则与基础白奶市场类似,呈现出伊利的金典和蒙牛的特仑苏双雄争霸的格局,二者市场份额相加超过85%。

由于高端白奶基本全部为UHT奶,因此不存在运输、保存等问题,区域性乳企难以获得优势,而巨头的品牌效应得以加强。

而从市场规模来看,前几年高端白奶市场扩展迅速,金典、特仑苏的销售额均以接近年化50%的增速高速增长,虽然近年来市场增速趋缓,但仍有望稳定在10%左右的增速,明显高于传统白奶市场。

图表6:高端白奶市场份额分布

在常温酸奶市场,虽然增速有所趋缓,但在未来三年内,常温酸奶的市场规模仍有大概率维持20%以上的增速。

图表7:常温酸奶市场份额分布

乳制品市场上的“马太效应”日渐加剧,基础白奶市场趋于饱和,而各类高端产品大行其道,其中又以常温酸奶和高端白奶最为明显。

图表8:常温酸奶、高端白奶增速较快

奶酪制品:乳业消费升级的下一个战场

近年来,我国国情逐步发生变化。

图表9:世界各国人均奶酪消费量对比(千克)

饮食观念方面,我国消费者受到西方饮食文化影响,逐步开始追求健康、营养,并越来越可以接受西餐带来的饮食多样化,奶酪的食用场景大幅度增加;

消费水平方面,随着我国经济的快速发展,人均社消水平也在不断上升,在消费升级的引领下,奶酪等高营养价值的食品越来越受到消费者的喜爱。在我国,奶酪市场爆发的各项条件已经具备。

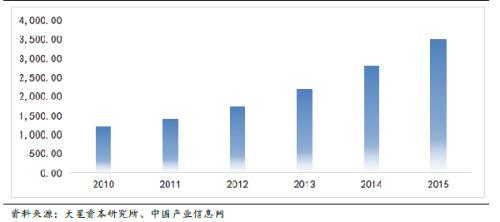

图表10:我国奶酪销售额(百万元)

在生产端,目前我国奶酪制作工艺尚不成熟,仍然高度依赖进口。2015年我国进口奶酪总量为7.56万吨,同比增幅15%;进口奶酪的占比也不短增长,现已达到了73%,几乎我们每吃四块奶酪就有一块源自国外。

而从进口国家来看,新西兰是我国最重要的奶酪进口国,占比约一半;其次是澳大利亚和美国,而其它国家相对较少。

我国本土奶酪生产也处于快速发展过程中。

在未来,随着各类西餐厅、西式快餐厅、烘焙连锁店等从一二线城市下沉,奶酪的应用场景会愈加宽泛。而国产奶酪厂商虽然仍处于起步阶段,但随着制作水平的进步,有望逐步取代进口奶酪的地位,产业前景极其广阔。

植物蛋白饮品:另辟蹊径有时路更宽

随着饮料行业的消费升级,以含乳饮料、植物蛋白饮料为代表的健康类饮品市场规模逐步扩大,开始挤压碳酸饮料、固体饮料等饮品的市场。

纵观我国近年来各类饮料收入占比,可以清晰地看到,碳酸饮料和固体饮料大量的的市场份额被含乳饮料、植物蛋白饮料和瓶装饮用水瓜分。

而在绝对收入方面则更加明显,含乳饮料和植物蛋白饮料行业收入从2004年的不足百亿元到2014年突破千亿大关,十年间增长了十倍,CAGR接近27%,是名副其实的高增长行业。

图表11:我国含乳饮料和植物蛋白饮料行业收入(万元)

在我国,植物蛋白饮料呈现出市场集中度低、单品集中度高的特点。

而我国的国情使得植物蛋白饮品除了作为家庭日常饮料外,还大量出现在商务宴请、家庭聚会等场合,饮用场景相比国外更加广泛。

但目前,我国植物蛋白品类和口味相对单一,消费者可选择的种类较少;以马口铁罐为主要包装形式,对年轻消费者吸引力有限;零售价通常在5元以下,缺乏高端产品;地域性较为显著,如六个核桃近九成的销售地在河北、山东和河南,全国化扩张存在阻力。

在液体乳行业马太效应愈发显著、已经呈现寡头垄断的情况下,植物蛋白饮料无疑让众多企业“柳暗花明又一村”。

植物蛋白类饮品的口味与乳制品相似、可以大量替代传统液体乳,但原材料采集渠道、制作工艺、饮用场景等都又与液体乳有较大区别,巨头乳企进入难度较大,竞争相对不激烈;市场规模仍在持续高速增长,可以说是名副其实的蓝海市场。

休闲食品行业万亿战场,谁主沉浮

休闲食品主要包含烘焙食品、糖果、饼干、膨化食品、坚果干果、卤制品等,是我国年轻人日常消费的重要组成部分。随着消费者,尤其是年轻消费者收入水平的提升,其对休闲食品的需求也与日俱增。

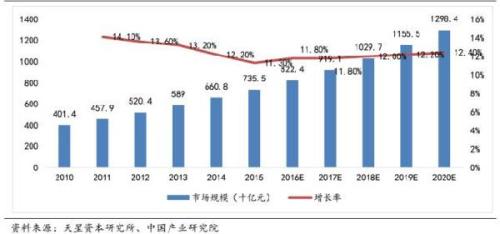

近五年来我国休闲食品市场规模保持每年10%以上的增速,且未来五年之内仍将会继续保持,届时将会形成一个万亿级别规模的市场。从行业景气程度来讲,休闲食品景气度明显领先于大众食品。

图表12:我国休闲食品行业零售市场规模

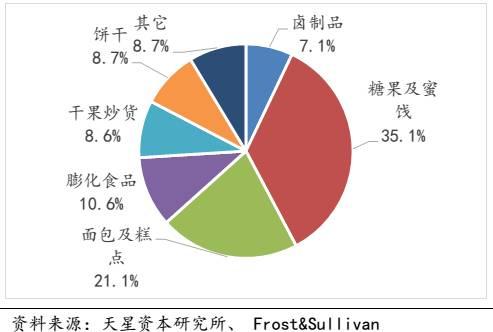

当前烘焙食品、糖果和膨化食品仍然是我国最主要的休闲食品,三者市场份额合计超过75%。但随着年轻一代消费群体对健康逐步重视,低热量、低脂肪、低糖的休闲食品越发受到推崇。坚果干果、卤制品的部分健康型休闲食品的市场规模增速要明显快于糖果等高热量产品,消费者的饮食习惯正在悄然发生变化。

图表13:我国各类休闲食品市场规模占比

卤制品:两种连锁模式间的战争

卤制品历史悠久,然而随着工艺手段的进步和保鲜措施的完备,卤制品已经越来越多地走下餐桌,从佐餐食品转化为休闲食品,市场空间迅速放大。

休闲卤制品在2015年的市场规模为521亿元,2020年有望达到1235亿元,CAGR超过20%,在休闲食品各细分行业中居首。

图表14:我国卤制品市场规模变化(亿元)

长期以来,卤制品市场一直都以小作坊式经营为主;进入新世纪后,区域性品牌开始崛起;再到现在,全国性连锁品牌成为了市场主流。标准化、流程化是行业发展的趋势,这方面做得越好,品牌就越被认可,成本控制也越容易。

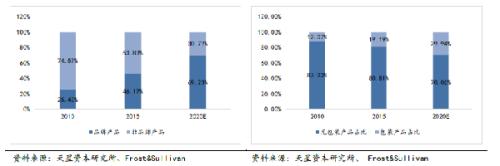

当前,品牌类卤制品市场占比已经接近一半,预计在2020年,这一数据将达到70%左右。

图表15:品牌类卤制品占比提升、包装类卤制品占比提升

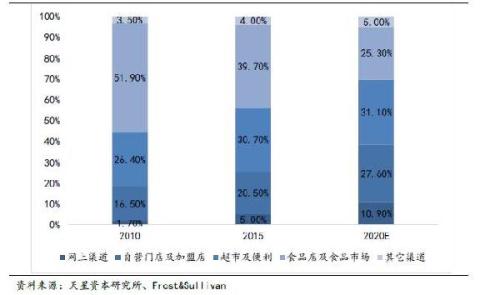

从销售端来看,连锁门店和电商销售迅速扩张,大幅度积压了个体零售店的市场份额;而这种情况有愈演愈烈的趋势,预计至2020年,个体零售的市场份额将被压缩至25%左右,相比2010年的51.9%腰斩。

图表16:连锁门店和电商销售份额大幅提升

在未来,卤制品从餐桌食品到休闲食品的趋势将继续保持,集中度将愈发提升,品牌化趋势愈加显著;而两种运营模式的也将长期内共存,覆盖不同层级消费者的需求。

坚果炒货:电商企业抬头,市场格局颠覆

长期以来,我国坚果炒货类食品都是以个体零售和商超卖场为主,市场集中度相对较低。

但近年来,以三只松鼠、百草味、良品铺子等为代表的休闲食品电商强势崛起,坚果炒货作为保质期长、便于运输的休闲食品,在电商们发展的过程中,扮演了重要的角色。

在互联网大潮和消费升级的带动下,休闲食品电商们的业绩持续走强。以龙头企业三只松鼠为例,其在2014年营收9.2亿元,亏损1289万元;而在2016年,营收已经达到44.2亿元,净利润达到了2.3亿元,堪称爆发式增长。三只松鼠在短短几年之内,做到了很多食品企业几十年也无法实现销售业绩,让行业看到了休闲食品与互联网融合爆发出的强劲增长动力。

在互联网大潮的推动下,传统干货类企业向电商方向的转型,也显示出了互联网已经逐步成为坚果干果类食品最重要的销售渠道之一。

而未来,线上线下结合发展,将是坚果散货食品发展的方向。对于传统线下经营类企业,开拓线上业务迫在眉睫;而对于新兴线上经营类企业,开拓线下业务,更有助于增强消费者体验,也利于公司品牌推广。