全球奢侈品行业在经历了2016年的疲软后,在2017年有望获得反弹。近期,分析师预测按不变汇率计,今年该行业的增长率将在6%~7%的范围。上周,在意大利咨询公司Pambianco 主办的时尚奢侈品峰会 Fashion & Luxury Summit 期间,德意志银行 乐观地预测,奢侈品行业2017年的总营收预计将达到2500亿欧元。

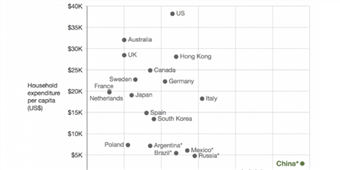

奢侈品行业的回暖主要得益于中国消费者需求的不断增长。德意志银行的数据显示,中国市场占全球奢侈品总需求量的31%,到2020年这一数字将增长至34%,其中超过60%的奢侈品购物行为发生在中国境外。另一个决定性因素,是欧洲消费者的回归,这部分需求量占全球奢侈品行业的19%。

奢侈品消费者更容易被更有诱惑力的商品和标准化的定价吸引。从地理市场来看,奢侈品购物支出最主要的地区依次为:欧洲(33%)、美国(32%)和中国(13%)。

超过一半的需求由旅游消费贡献,奢侈品旅游消费在各市场的占比情况依次是:欧洲(58%)、亚洲(55%)、美国和日本(超过20%)。报告指出,旅游消费者代表着奢侈品行业重要的客源,但这部分人的消费行为无法预测,会因为一些外部因素(汇率、地缘政治、签证条件等)而轻易改变。

但旅游零售仍潜力无限。报告数据显示,该渠道销售额占奢侈品行业总营收的10%,主要得益于机场和航班数量的增加,奢侈品免税店客流的显著增加。

千禧一代是奢侈品消费的另一个主力客群,年龄段在21~37岁的人群持续推动着该市场的增长,这里不仅指消费者也包括意见领袖。

德意志银行的数据显示,千禧一代占奢侈品消费者总数的27%,到2020年这一比例将上升至33%,更年轻的Z世代消费者占比将达到 8%。

而根据 Pambianco的研究,当前千禧一代奢侈品消费者占25%,在未来5~7年内这一比例将上升至40%。

德意志银行报告的作者表示,奢侈品讲求品质和稀有性已经是十分普及的概念;但当前更重要的因素是一个品牌能从情感层面吸引消费者。

Pambianco认为,如今数字平台对于奢侈品消费的意义重大,市场不再由季节和具体推出的新品系列主导,而是由社交网络 Instagram和其他电商平台持续更新着最新的资讯,各大品牌推出的新系列越来越倚重胶囊、快闪和度假系列。

品牌必须在互联网上建立自己的社群才能不断提升在数字平台的品牌知名度和影响力。基于数字平台的不断壮大,品牌直营门店也将发生连锁反应,与消费者有更多直接的互动沟通,而中间商和零售商面临着被削弱的风险。